(1).jpg)

Уплата страховых взносов наличными

Компания вправе уплачивать страховые взносы в ПФР, ФСС России и ФФОМС наличными денежными средствами. Однако для этого ей нужно иметь веские основания и необходимо выполнить ряд условий.

Компания вправе уплачивать страховые взносы в ПФР, ФСС России и ФФОМС наличными денежными средствами. Однако для этого ей нужно иметь веские основания и необходимо выполнить ряд условий.

Все компании являются страхователями своих работников. Они обязаны своевременно уплачивать страховые взносы в ПФР, ФСС России и ФФОМС (далее - внебюджетные фонды), начисляемые на производимые работникам выплаты (подп. "а" п. 1 ч. 1 ст. 5, ч. 1 ст. 18, п. 1 ч. 2 ст. 28 Федерального закона от 24.07.2009 № 212-ФЗ (далее - Закон № 212-ФЗ)).

Уплата страховых взносов производится в каждый фонд отдельно по соответствующим расчетным документам. В этих документах указывают номера счета Федерального казначейства, КБК и наименование банка получателя. Неверное указание данных реквизитов может повлечь неперечисление средств в бюджет соответствующего фонда, а значит, привести к неисполнению обязанности по уплате страховых взносов (ч. 1, 8 ст. 15; ч. 5, 6 ст. 18 Закона № 212-ФЗ). Напомним, что в случае их неуплаты или неполной уплаты в установленный срок ПФР и ФСС России взыскивают с компании недоимку за счет денежных средств, находящихся на ее счетах, либо иного имущества (ст. 18, 19, 20 Закона № 212-ФЗ).

При этом Закон № 212-ФЗ не устанавливает каких-либо обязательных требований к способу и форме перечисления страховых взносов, как это предусмотрено, например, для налогов (согласно п. 4 ст. 58 НК РФ их можно уплачивать как в наличной, так и в безналичной форме).

Однако у страховых взносов и налоговых платежей различные целевое предназначение и социально-правовая природа. Налоговые платежи не имеют адресной основы, характеризуются индивидуальной безвозмездностью, безвозвратностью и не персонифицируются при поступлении в бюджеты соответствующего уровня. Страховые взносы согласно позиции Конституционного Суда РФ (определение КС РФ от 05.02.2004 № 28-О) гарантируют права гражданина на получение обязательного страхового обеспечения по обязательному страхованию. Особая правовая природа страховых взносов отмечена и в определении Верховного Суда РФ (определение ВС РФ от 04.06.2015 № 308-КГ15-4927).

Таким образом, налоговое законодательство неприменимо к отношениям, связанным с уплатой страховых взносов.

Когда уплата страховых взносов наличными правомерна

В общих случаях обязанность по уплате страховых взносов считается исполненной со дня предъявления компанией в банк поручения на перечисление во внебюджетный фонд денежных средств со своего расчетного счета, на котором достаточного денежного остатка на день платежа (п. 1 ч. 5; п. 5 ч. 6 ст. 18 Закона № 212-ФЗ).

В связи с этим возникает вопрос: может ли фирма произвести уплату страховых взносов наличными денежными средствами, если по каким-либо причинам отсутствует возможность перечислить страховые взносы с расчетного счета?

Со стороны внебюджетных фондов свою позицию по данному вопросу обозначил ПФР. Она заключается в том, что если уплата страховых взносов произведена не с расчетного счета компании, а путем наличного расчета, то денежные средства не могут быть зачтены в счет уплаты страховых взносов. Соответственно, у фирмы возникает недоимка, влекущая ее взыскание, а также начисление пеней и штрафов (ст. 25, 47 Закона № 212-ФЗ).

Однако при некоторых обстоятельствах суды не соглашаются с ПФР, указывая, что на факт признания обязанности по уплате страховых взносов исполненной не влияет то, в какой форме - безналичной или наличной - происходит уплата денежных средств. Примером тому служит дело, рассмотренное в Арбитражном суде Краснодарского края и дошедшее до Верховного Суда РФ (определение ВС РФ от 04.06.2015 № 308-КГ15-4927; решение АС Краснодарского края от 18.09.2014 № А32-40589/13; пост. АС СКО от 12.02.2015 № Ф08-10783/14, Пятнадцатого ААС от 26.11.2014 № 15АП-18790/14).

Был решен спор между представителями ПФР и компанией, посчитавшей, что она своевременно и в полном объеме исполнила обязанность по уплате страховых взносов посредством внесения ее руководителем наличных денежных средств на счет Фонда через банк. Фонд настаивал на том, что Закон № 212-ФЗ не предусматривает исполнение обязанности по уплате страховых взносов организации иными лицами и не допускает исполнение этой обязанности в наличной форме. Компании было предъявлено требование об уплате недоимки, пеней, штрафов и в последующем вынесено постановление о взыскании указанных сумм за счет ее имущества.

В свою очередь, суды указали, что сам по себе факт уплаты страховых взносов за счет наличных денежных средств не может свидетельствовать о невыполнении фирмой обязанности по уплате страховых взносов.

В данном случае расчетный счет компании был заблокирован ранее по решению налоговой инспекции в связи с рассмотрением в судах ряда других дел. Директор, действуя как законный представитель общества (ч. 4 ст. 5.1 Закона № 212-ФЗ), произвел уплату страховых взносов по платежным квитанциям № ПД-4 (утв. письмом Сбербанка РФ и Госналогслужбы России от 24, 29.04.1998 № 01-04-1688, № КУ-6-09/265; на сегодняшний день форма не применяется - письмо МНС России и Сбербанка РФ от 10.09.2001 № ФС-8-10/1199, № 04-5198), внеся в банк наличные денежные средства. По сути, выбранная форма и способ оплаты страховых взносов были вынужденной мерой, а не прихотью фирмы. Причем страховые взносы в таком порядке она уплачивала не первый раз, что ранее не вызывало претензий со стороны представителей ПФР.

Вынося решения в пользу компании, суды учли, что иной возможности уплаты страховых взносов у нее не было, и поэтому признали такой способ уплачивать страховые взносы правомерным. При этом были приняты во внимание следующие обстоятельства.

В платежных квитанциях № ПД-4, оформленных руководителем отдельно в каждый внебюджетный фонд от своего имени, были указаны все реквизиты, необходимые для зачисления платежа на соответствующий счет Федерального казначейства, а также реквизиты организации (ИНН, адрес, регистрационный номер в территориальных органах ПФР), которые позволяют идентифицировать плательщика страховых взносов.

Поскольку все реквизиты были указаны правильно и платежи зачислены по назначению, квитанции послужили надлежащим доказательством уплаты страховых взносов. Имеющиеся у сотрудников ПФР сомнения в отношении плательщика (платежный документ от физического лица) вполне могли быть разрешены. Руководствуясь Законом № 212-ФЗ (ч. 10 ст. 18 Закона № 212-ФЗ), они имели возможность установить эти сведения, запросив платежные квитанции № ПД-4 у банка.

Кроме того, спорные суммы уплачивались именно за счет собственных денежных средств юридического лица, что подтверждено расходными кассовыми ордерами, по которым законный представитель получил денежные средства для внесения в банк.

Благодаря приведенным выше обстоятельствам, судьи пришли к выводу, что обязанность по уплате страховых взносов фирма исполнила своевременно и в полном объеме, а у представителей ПФР не было правовых оснований для выставления оспариваемых требований и постановления о взыскании страховых взносов, пеней и штрафов за счет имущества компании.

Точка, поставленная в деле Верховным Судом РФ (который не нашел оснований для пересмотра судебных актов в кассационном порядке), весьма важна для плательщиков страховых взносов.

Условия зачета уплаты страховых взносов наличными

Компаниям не стоит забывать, что возможность уплачивать страховые взносы наличными денежными средствами все-таки не безусловна. Чтобы платеж, осуществленный таким образом, мог быть зачтен в счет исполнения обязанности по уплате страховых взносов, необходимо выполнение ряда условий.

Отсутствие возможности уплачивать страховые взносы с расчетного счета компании. Полагаем, что в спорной ситуации этот факт может сыграть немаловажную роль.

Уплата страховых взносов должна производиться самой компанией, за счет ее собственных средств, хоть и через законного (уполномоченного) представителя. Этот факт может быть подтвержден расходными кассовыми ордерами, по которым представитель получил деньги для уплаты страховых взносов.

Оплата должна осуществляться таким образом, который позволяет персонифицировать поступившие платежи. То есть платежная квитанция на уплату страховых взносов (отдельная для каждого фонда) должна содержать как минимум:

- наименование платежа;

- номер счета Федерального казначейства;

- КБК, на который зачисляется платеж;

- наименование банка-получателя;

- наименование плательщика-организации;

- регистрационный номер плательщика в соответствующем фонде.

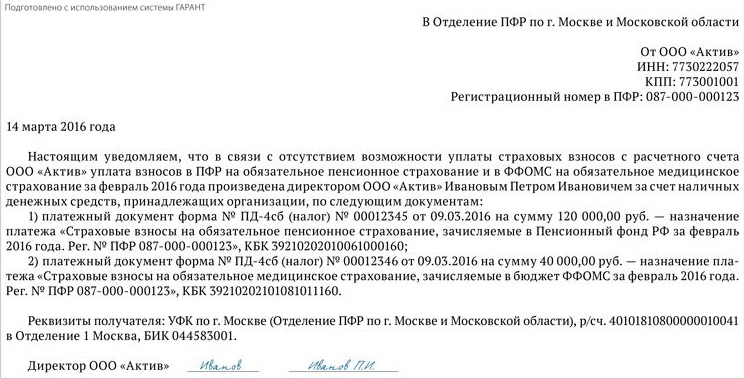

Кроме того, чтобы избежать недоразумений, не помешает дополнительно направить в ПФР и ФСС России письмо-уведомление с уточнением платежа и указанием на отсутствие возможности исполнить обязанность по уплате страховых взносов с расчетного счета.

Образец письма-уведомления во внебюджетный фонд

Ирина Лазарева, эксперт службы Правового консалтинга ГАРАНТ

Источник: Журнал "Актуальная бухгалтерия"